2024年全球AI算力行业市场现状及区域局势分析 中美两国是全球算力主要大国发布时间: 2024-03-10 来源:半岛公司官方网站入口

原标题:2024年全球AI算力行业市场现状及区域局势分析 中美两国是全球算力主要大国

本文核心数据:AI算力发展现状;AI算力支出;算力规模;智能算力;区域竞争格局

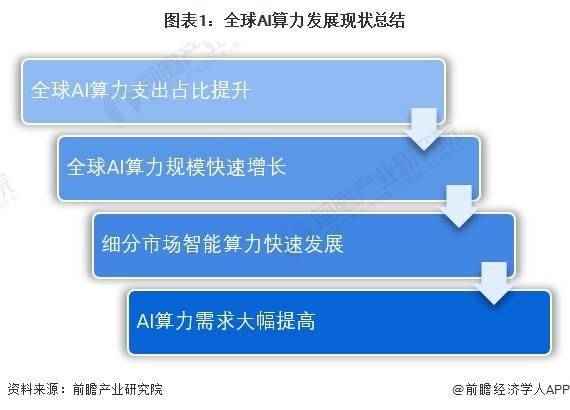

目前,全球AI算力产业现状有四个特点,全球AI算力支出占比提升,全球算力规模迅速增加,全球算力细分市场从基础算力为主导转变成智能算力为主导,并且后者增速加快;全球算力需求大幅提升。

以AIGC为代表的AI应用、大模型训练等新需求、新业务的崛起,深刻影响全球经济社会持续健康发展变革,推动算力规模迅速增加计算技术多元创新、产业格局加速重构。算力助推全球数字化的经济发展的生产力作用更加凸显,成为各国战略竞争中不可忽视的新焦点。

多技术协同升级推动先进计算持续发展。一方面,计算技术加速演进,异构计算成为智能计算周期高算力主流架构。在摩尔定律演进放缓、颠覆技术尚未成熟的背景下,以AI大模型为代表的多元应用创新驱动计算加速进入智能计算新周期,进一步带动计算产业格局的重构重塑。

智能计算时代,搭载各类计算加速芯片的AI服务器、车载计算平台等将成为算力的大多数来自。另一方面,先进计算体系化创新活跃,创新模式和重点发生转换,呈现出软硬融合、系统架构创新的特征。技术创新持续覆盖基础工艺、硬件、软件、整机不一样的层次包括4nm及3nm工艺升级,互联持续高速化、跨平台化演进,软硬耦合加速智能计算进入E级时代。

根据《2022-2023全球计算力指数评估报告》数据,综合全球15个主要国家来看,AI算力支出占总算力支出的比重从2016年的9%增加到2021年的12%,初步核算2022年支出占比达18%,预计到2025年将达到25%。

全球算力规模保持高速稳定增长。在以万物感知、万物互联、万物智能为特征的数字化的经济时代背景下,全球数据总量和算力规模继续呈现快速地增长态势。根据IC数据,2022年全球数据总产量81ZB。

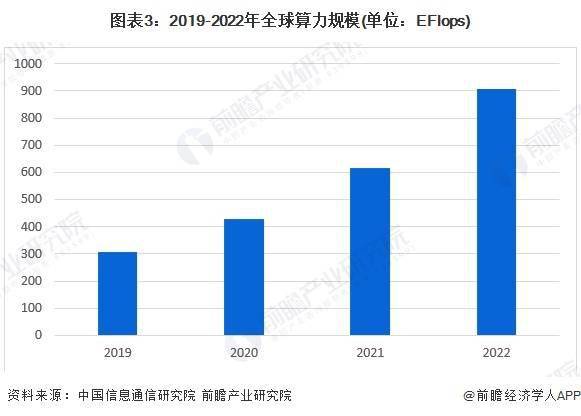

根据中国信息通信研究院发布的《中国算力发展指数白皮书》,近年来全球算力规模保持高速稳定增长态势,2021年全球计算设备算力总规模达到615 EFlops,增速高达44%。2022年全球计算设备算力总规模达到906EFlops,增速达到47%。

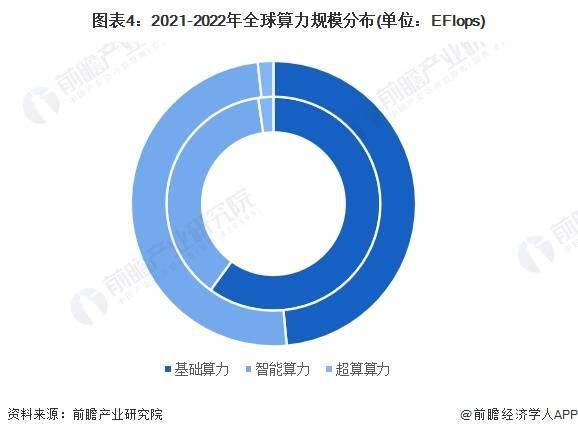

全球算力细分市场分为基础算力、智能算力以及超算算力。2021年,基础算力规模(FP32)为369 EFlops,智能算力规模(换算为FP32)为232 EFlops,超算算力规模(换算为FP32)为14 EFlops。2022年基础算力规模(FP323)为440EFlops,智能算力规模(换算为FP32)为451EFlops,超算算力规模(换算为FP32)为16EFlps。从细分市场来看,智能算力发展速度加快,2022年增速为94.4%,算力规模超过了基础算力。

①基础算力规模按照全球近6年服务器算力总量估算。全球基础算力=∑近六年(年服务器出货规模*当年服务器平均算力)。

②FP32为单精度浮点数,FP16为半精度浮点数,FP64为双精度浮点数。

③智能算力规模按照全球近6年AI服务器算力总量估算。全球智能算力=∑近六年(年AI服务器出货规模*当年AI服务器平均算力)。

④超算算力规模主要是基于全球超级计算机TOP500数据,并参考超算生产商的有关数据估算。

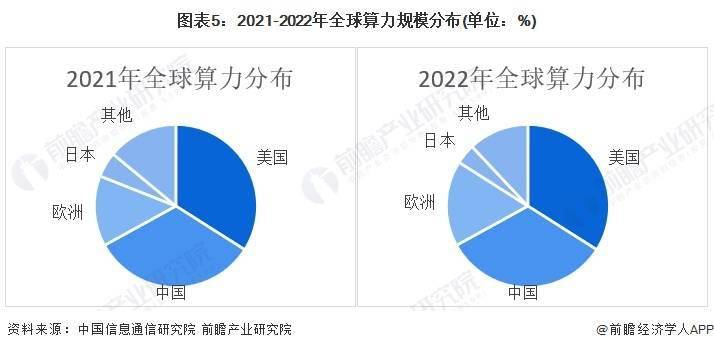

从全球算力规模分布情况去看,根据中国信通院数据,2021年,美国、中国、欧洲、日本在全球算力规模中的份额分别为34%、33%、14%和5%。其中全球基础算力竞争以美国和中国为第一梯队,且中美差距不断缩小。

2022年全球算力竞争加剧,全球化面临挑战。算力规模方面,经中国信息通信研究院测算,美国、中国、欧洲、日本在全球算力规模中的份额分别为34%、33%、17%和4%,美国、中国占比与2021年持平。

同时前瞻产业研究院还提供、、、、、、、、、咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。返回搜狐,查看更加多