供给缺口巨大停车位“一位难求”智慧停车企业IPO有助于化解难题发布时间: 2023-10-23 来源:运营管理领域

汽车保有量的迅速增长使得停车成为一大难题,智慧停车或是处理问题的重要办法,但该领域目前仍以中小企业竞争为主,行业集中度较低……

近年来,停车位“一位难求”成为诸多消费者驾车出行的一大难题。同时,今年以来,居民外出需求及意愿高涨,因此,出行难、停车难及交通堵塞等现象愈发明显,其中热门商圈、景区等人口密集区域成为重灾区。

受益于智慧城市建设有关政策的出台,智慧停车成为停车行业发展的一大趋势。目前,多家智慧停车企业正在冲刺IPO。通过上市打通融资渠道,一方面能解决企业缺乏资金问题,另一方面也有助于解决消费者停车难问题。

根据公安部交通管理局数据,截至2022年末,全国机动车保有量达4.17亿辆,其中汽车保有量达3.19亿辆。全国84个城市汽车保有量超过百万辆,39个城市超过200万辆,21个城市超过300万辆。2022年全国新注册登记机动车达3478万辆。汽车保有量的迅速增长是造成城市车位紧张的主要原因。

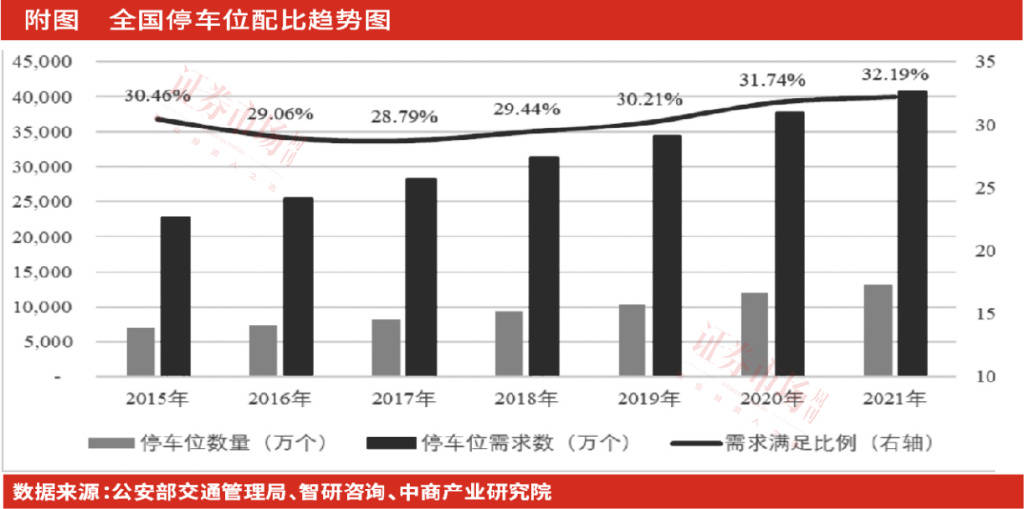

根据《2020-2026年中国智慧停车行业竞争现状及投资商机预测报告》数据,以发达国家作为参照,停车位比例应以1:1.3左右为适宜。近几年,虽然我国城市建设进入快车道发展,但是国内停车设施建设速度远滞后于汽车保有量的上涨的速度,停车位供给缺口巨大(详见附图)。

随着停车难问题日渐凸显,停车作为城市民生的重要领域,在政策面上也获得高度关注。2021年5月,国务院办公厅发布《关于推动城市停车设施发展意见的通知》,从保障基本停车需求、优化停车信息管理、推广智能化停车服务、鼓励停车资源共享、强化资金用地等多方面进行明确的规划和部署,并为各项目标的落实明确具体的责任主体和落地要求。

2022年7月,商务部会同工业与信息化部、住房和城乡建设部等16部门发布了《关于搞活汽车流通 扩大汽车消费的若干措施》,聚焦人民群众在汽车使用方面的“急难愁盼”,加快完善汽车使用环境,推动汽车由购买管理向使用管理转变。比如,在解决城市停车问题方面,要求结合城市更新行动,积极扩建新建停车设施;推动规划人口规模大于50万人的城市,在商品房建设中,按照“1户1车位来配建停车位”和“研究完善停车收费政策,强化资金用地政策保障”。

在停车领域,智慧停车是行业发展大趋势,与人工收费管理的传统停车场相比,智能停车系统将道闸、识别系统相结合,能轻松实现一车一杆、实时监控、自动停车管理、无人值守管理等功能;并可实现以设备为基础,通过系统云端管控的方式实现车行云端管理,将更有效实现停车资源利用率最大化及停车服务最优化。

2022年5月,国家发改委、工信部等9部门联合印发《关于深入推动智慧社区建设的意见》,提出要按照智慧城市和现代社区的发展要求,依托社区数字化平台提供线上线下相融合的社区生活服务、社区治理及公共服务和智能小区等服务。

智慧停车作为智慧社区的重要布局领域,得益于政策推动稳步向前发展。根据前瞻产业研究院与中商产业研究院数据,2019年度至2021年度,智慧停车行业市场规模复合增长率达到19.19%,2022年度较2021年度预计会增长11.70%。

巨大的市场需求,带动了智慧停车领域企业快速成长,如今多家企业已达到上市条件,并向长期资金市场冲刺。资料显示,“爱泊车”母公司智慧互通科技股份有限公司(下称“智慧互通”)办理了上市辅导备案登记。

据公开资料显示,智慧互通成立于2015年,是一家专注于计算机视觉与智能传感、自动化控制领域研发技术与应用的人工智能高科技企业,为超视线机器人(ASER)、车态感知(VSA)、全息道路(HRS)、智能路网(IRN)技术的开创者及解决方案提供商,旗下拥有主营业务品牌:爱通行(AITS)、爱泊车(AIPARK)、领航者(AIPILOT)。其AI产品技术已大范围的应用于45个一、二线亿。

从智慧互通的股东名单来看,可谓是星光熠熠,其股东包括高榕资本、58产业基金,交银国际,财信产业基金,盛景资本,深创投等知名机构,此外,其又获得小米集团的战略投资。

智慧互通之所以备受外界青睐,是因为其研发了超过230余项人工智能、大数据、智能硬件的核心专利技术,具备较强的研发能力及产品力,被业界称为智慧停车领域的“独角兽”企业。

同样深耕智慧停车管理系统研发、销售的厦门科拓通讯技术股份有限公司(以下简称“科拓股份”)选择登陆创业板,其成立于2006年,是行业中较早开发视频免取卡收费系统、车位综合信息系统的厂商之一。

目前,科拓股份智慧停车管理系统应用于各领域,已经积累了大量具有市场影响力的项目,譬如,中央电视台总部大楼停车库、浦东国际机场、南京德基广场、港珠澳大桥等。

值得关注的是,科拓股份还积极横向拓展,开拓智慧停车运营管理业务,该业务属于智慧停车行业中新兴的领域,标志着智慧停车行业企业从传统的停车管理设备研发、生产、安装和维护的角色衍变到停车场合作运营和管理的角色。

截至2021年末,科拓股份正在提供智慧停车运营管理服务的停车场通道数量为1.18万个,停车场数量为3491个。其在停车运营领域实现的营收也处于领先地位,据其招股书显示,2019年至2021年,其智慧停车运营管理服务收入分别为6448.66万元、1.25亿元、1.91亿元。

此外,随着新能源汽车的普及,新能源汽车停车管理领域需求旺盛,对新能源汽车车主而言,便捷充电是影响其停车地点的重要因素之一,充电桩厂商在不断优化桩资源配置的过程中,需要与停车场等物管组织进行协调,按照用户的出行地、目的地和居住地进行针对性布局。

在欲上市的企业中,拟登陆北证板块的杭州立方控股股份有限公司(以下简称“立方控股”)在该领域持续发力。立方控股的主营业务涵盖智慧停车系统、智慧门禁系统、安全应急系统以及停车运营服务四大板块,而新能源汽车停车场智能充电桩管理是其增值服务业务。

据立方控股招股书显示,其在新能源智能充电桩管理系统研发项目上持续投入,2021年、2022年,投入金额分别为118.59万元、49.88万元。此外,其募投项目的资金流向也有相关布局,其主要的募投项目为智慧物联产业基地建设项目。公司表示,由于近年来国内充电桩建设如火如荼,因而在停车增值运营服务业务上,将进一步开拓该市场的增值服务业务。

在行业格局方面,智慧停车领域目前呈现出充分市场化竞争,但主要以中小企业竞争为主,行业集中度较低,尚未出现多家龙头盘踞一方的现象。在停车供需严重失衡下,巨大的市场空间也吸引着其他关联领域企业入场,其中就包括安防领域。

上文提到,9部门联合下发推进智慧社区建设的相关意见,出入口控制与管理领域作为安防行业重要组成部分,其产业发展亦受到智慧城市等相关产业政策与行业规范的影响而趋于完善。

事实上,近年来,已有不少传统安防产品厂商涉足智慧停车领域,其中就包括龙头企业海康威视,其深耕停车场和车位精细化管理应用,产品覆盖车辆出入口、停车场、路边停车等细分领域,同时拓展城市停车业务管理,并借助智能物联平台覆盖了智慧交通,由此给智慧停车领域带来更大的竞争和变数。

开源证券认为:伴随智慧停车行业竞争不断白热化,业内企业间的竞争将上升到核心技术、产品力、营销、渠道、品牌、资金实力等全方位的竞争。此外,智慧停车管理解决方案是人工智能、生物识别、物联网、视频结构化、热成像感知等技术产品相结合的产物,在行业持续发展下,相关解决方案将会在应用上更加凸显技术形态的多样性和产品形式的差异化,以此来锚定自身独特的竞争力。因此,小企业恐将面临生存空间被挤压的挑战。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

下一篇:信息量超大!卢安平重磅发声